本記事では長期脱炭素電源オークションの概要、制度背景等について分かりやすく解説します。

日本が2050年カーボンニュートラル達成を目指すにあたり肝となる制度だよ。

長期脱炭素電源オークションの概要

長期脱炭素電源オークションとは、カーボンニュートラル実現のために資する発電所を対象に、建設等にかかる固定費部分の収入を、原則20年間の長期間にわたって事業者に保証する制度です。

以下の記事で解説した、容量市場の一部として位置付けられています。

容量市場は原則全ての電源が対象だけど、長期脱炭素電源オークションは基本的に再エネをはじめとした脱炭素電源が対象だよ。

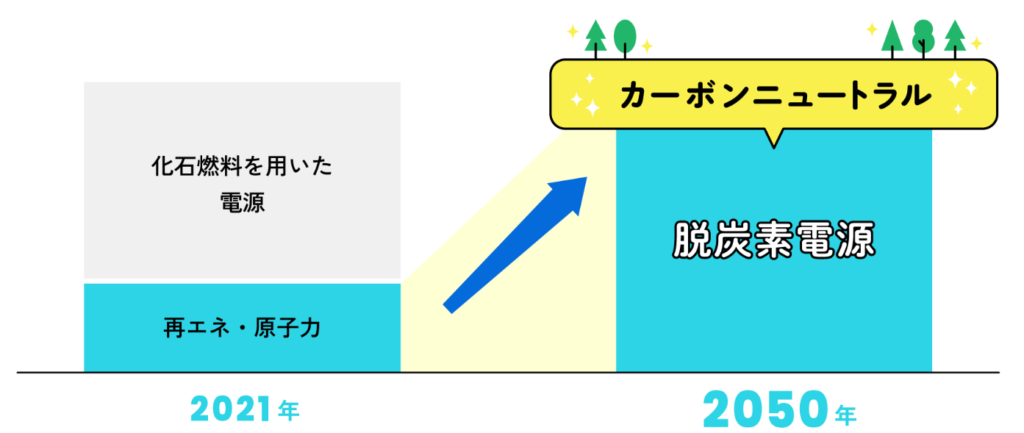

日本は2050年カーボンニュートラル達成を目指しています。

そのための手段として、発電部門を脱炭素化した上で、需要部分を可能な限り電化することが重要となります。

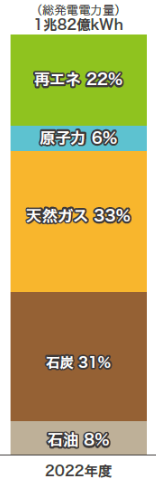

一方、現在の日本の電源構成は火力が約7割を占めており、再エネと原子力の脱炭素電源を併せても3割程度にしかなりません。

そのため、今後は脱炭素電源の設備容量を大きく増やしていくことが必要となります。

また、発電所の建設には長い期間がかかるため、2020年代のいまから国を挙げて動き出さなければ、2050年カーボンニュートラルの達成など到底不可能です。

一方電力会社は、電力自由化が進展したことで、発電所建設・維持等にかかる費用が将来にわたって回収できるかどうかが不透明になっており、巨額の費用を要する新規発電所の建設に二の足を踏まざるを得ない状況です。

また、脱炭素電源の中でも特に水素・アンモニアといった技術的に発展途上にあるものについては、将来の収益性が特に不透明であり、投資リスクが非常に高くなっています。

そこで冒頭に記載したように、建設・維持等にかかる固定費部分の収入を電力会社に保証することで、脱炭素電源の建設にかかるリスクを低減させ、脱炭素電源の建設を促していく、というのがこの制度の趣旨となります。

再エネ等の電源を増やすことは、日本のエネルギー自給率向上という面でも大事だね!

対象電源

既に記載した通り、再エネをはじめとした脱炭素電源が長期脱炭素電源オークションの対象となります。

- 太陽光

- 風力

- 蓄電池

- 水力(揚水含む)

- 地熱

- 原子力

- 火力(水素、アンモニア、バイオマス)

- 火力(LNG専焼)

電源ごとに最低容量等の細かい条件があるから注意だよ。

最後にLNG火力を記載しており、「あれ?」と思った方もいらっしゃるかもしれません。

火力発電は電力システム全体の安定のための供給力、調整力、慣性力として必要不可欠な電源であり、LNG火力は石炭発電所等の他の火力発電所と比較してCO2排出量が小さいことから、カーボンニュートラル達成までのトランジション電源(橋渡しとなる電源)として世界各国でも重要性が見直されています。

そのため、2050年までに脱炭素化することを条件に、LNG火力を長期脱炭素電源オークションの対象としているのです。

なお、LNG火力を募集しているのは最初の3年間程度で、募集容量を限定して実施することになっています。

火力発電の重要性については別途解説するよ!

募集量

2050年カーボンニュートラルを達成するためには、年平均で約600万kWの脱炭素電源の導入が必要とされています。

原子力発電所一基を100万kWとして、6基分もの容量が必要なんだ。

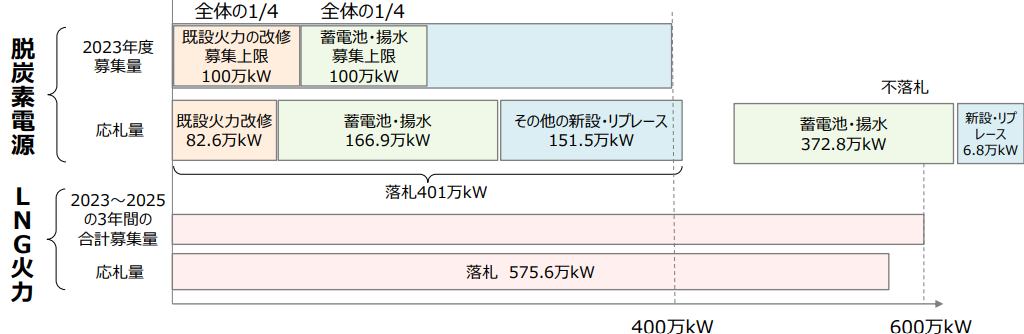

しかし、今後イノベーションが進むにしたがって、再エネ等の導入コストは下がっていく可能性があるため、後々導入していく方が効率的であるという視点もあり、初回(2023年度)の募集量は400万kW、第2回(2024年度)の募集量は500万kWとなりました。

その中で、既設火力発電所の改修や、揚水・蓄電池、既設原発の安全対策投資に対しては、応札量に対して電源ごとの募集上限が定められています。

更に、LNG火力については当初2023~2025年度で600万kWを上限に募集することとしていましたが、2023年度の募集だけでほぼ上限が約定されたため、2024年度、2025年度でそれぞれ200万kWを追加募集することになりました。

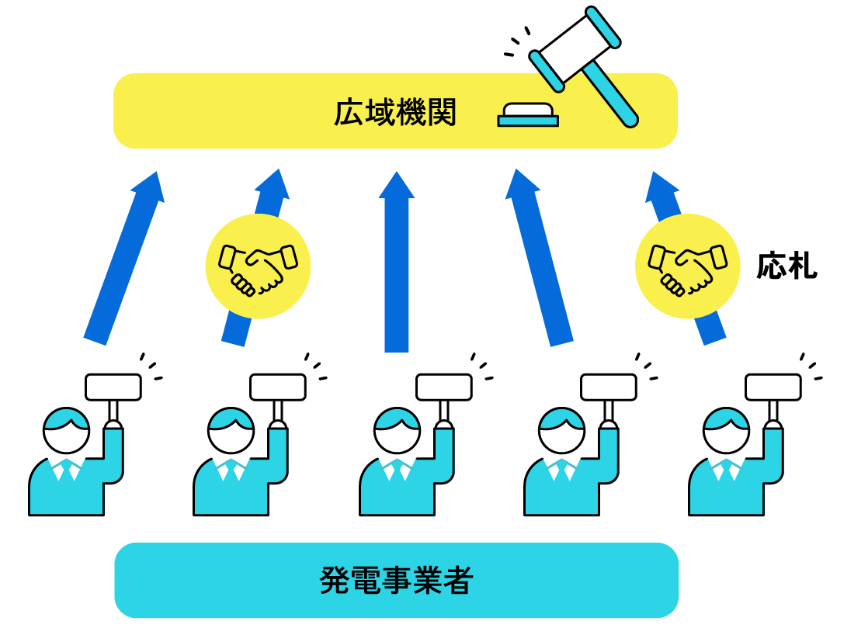

応札価格・約定価格

発電事業者は発電所の建設・維持等にかかる固定費(予備費含む建設費、系統接続費、廃棄費用、運転維持費)+事業報酬(WACC5%)を基に、合理的な価格で発電所を応札し、kWあたりの価格が安い発電所から順に約定していくこととなります。容量市場と違い、発電所ごとの応札価格が約定価格となるマルチプライスオークションです。

なお電源種別ごとに、上限価格や織り込むことが可能な費用に違いがあります。

そして長期脱炭素電源オークションで約定した発電所は、原則20年間の長期間にわたって固定費部分の安定的な収入を得る一方、発電した電気を売る等して得た収益の約9割を還付することが求められています。

還付された収益は国民負担軽減のために用いられるよ。

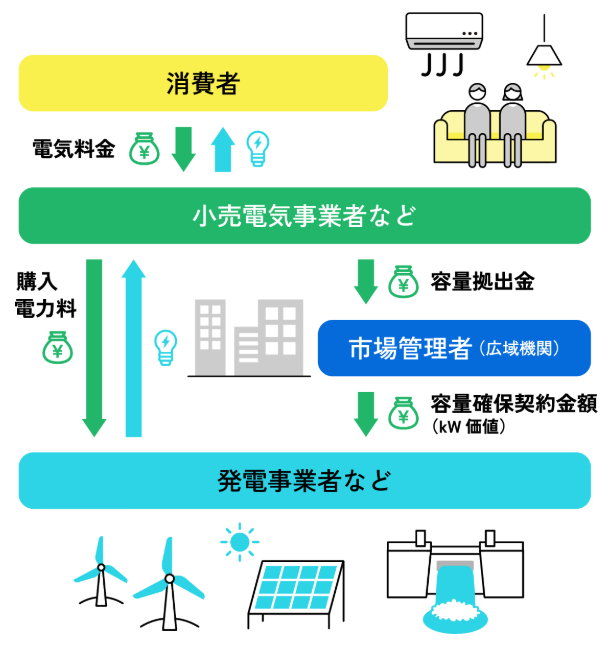

お金の出どころ

長期脱炭素電源オークションの制度維持のために必要なお金は、「容量拠出金」として各小売電気事業者が支払いを行い、最終的に国民の電気料金の一部となります。

冒頭で長期脱炭素電源オークションが容量市場の一部であると述べましたが、「容量拠出金」の仕組みも容量市場と同じスキームとなります。

なお、長期脱炭素電源オークションで約定した電源は、運転開始したものに対して発電事業者にお金が支払われるため、今後約定電源の運転開始が始まるに従って国民負担が増えていくことになります。

ちなみに容量市場全体に対する国民負担は2024年度から既に始まっているよ。

長期脱炭素電源オークション(初回)の約定結果

初回(2023年度)長期脱炭素電源オークションの約定結果は以下の通りです。

応札の多くが蓄電池・揚水(うち多くが蓄電池)であり、その他は既設火力の改修、原子力(島根3号機)、LNG火力でした。

電源が非常に偏っており、再エネの電源は落札されなかったことになります。

もちろん再エネも対象電源ですが、再エネについては既にFIT・FIPを中心に十分な支援が行われていることから、収益の9割還付を求められる長期脱炭素電源オークションに応札するメリットが少なかったものと考えられます。

電力の安定供給のためには、様々な電源を組み合わせて最適なエネルギーミックスを形成していく必要があるため、特定の電源に約定量が偏ることはあまり良い状況とは言えません。

後述しますが、長期脱炭素電源オークションは電源ごとに最低容量や上限価格で異なる条件が設定されているものの、事業者が得ることの出来る基本的なリターン水準は全電源で同じであり、そこに根本的な問題点があると考えられます。

長期脱炭素電源オークションの課題

長期脱炭素電源オークションは発展途上の制度であり、今後も入札の状況を見つつ制度を変更していくこととされています。

私が認識している特に大きな問題点は以下の3点です。

- 全電源でリターン水準が同じであり、相対的にリスクが低い電源に入札が偏る。

- 運転開始してからしかオークションの収益が得られないため、建設期間の長い電源を落札した場合、事業者の資金繰りが悪化する可能性

- 建設費の予備費が10%しか認められておらず、赤字となるリスクあり

日本は島国で資源のない国だから、バランスの良いエネルギー構成を目指していかないといけない。

特定の電源に偏りかねないのは危険だね。

まとめ

- 長期脱炭素電源オークションは、日本が2050年カーボンニュートラル達成を目指すにあたり肝になる制度。

- 電源の固定費分の収入を長期間保証することで、脱炭素電源の導入を促進。

- 固定費部分の収入を保証する一方、発電事業者は発電収益の約9割を還付

- 資金は電気料金の一部として国民が負担。

- 初回オークションでは蓄電池・揚水が中心で、再エネ電源は落札されず。

色々課題はあるけど、今後に期待だね。